哪些银行账户适合外贸收款

外贸交易的核心,不仅在于产品和市场,更在于资金能否顺利、安全、高效地回到企业账户。收款方式的选择,直接影响到账速度、汇兑成本和资金安全。面对不同的客户群体与交易模式,企业需要选择匹配度高的银行账户,才能在竞争中保持资金流动的优势。

选择外贸收款银行账户的核心标准

在判断哪些银行账户适合外贸收款时,可以从以下几个方面进行评估:

币种支持范围:覆盖美元、欧元、离岸人民币、英镑、港币、日元等主流币种,减少汇兑次数和成本。

到账速度:到账周期越短,资金周转效率越高。

账户稳定性:避免因风控或政策变化导致账户冻结或关闭。

开户便捷度:能否提供线上开户、视频面签等快捷方式,减少时间成本。

合规与安全性:交易是否受权威金融机构监管,并具备完善的风险监控与隐私保护措施。

常见外贸收款账户类型

1. 国内外汇账户

依托本地银行进行结汇,适合区域性或单一市场业务。但受外汇管制限制,多币种收款的灵活性较低。

2. 第三方跨境支付账户

开通快,适合小额、零散交易和跨境电商卖家。但在大额资金流转与长期资金管理方面存在一定限制。

3. 离岸银行账户

在境外开设的企业账户,支持多币种收款和全球资金调拨,尤其适合中大型贸易企业及全球市场业务。

离岸银行账户的优势与应用

离岸银行账户凭借以下特点,成为外贸收款的高效工具:

多币种直接收款,减少汇兑损失

资金进出灵活,无本地外汇管制限制

增强国际客户对企业的信任度

适配实物贸易、服务贸易、跨境电商等多种场景

在实际选择中,美国的 CBiBank 是不少外贸企业的优选之一。该银行支持全程线上开户与视频面签,最快 1-3 个工作日即可完成,币种覆盖美元、欧元、港币、日元、澳元、新加坡元等 20+ 主流货币,资金调拨灵活且账户稳定性高。

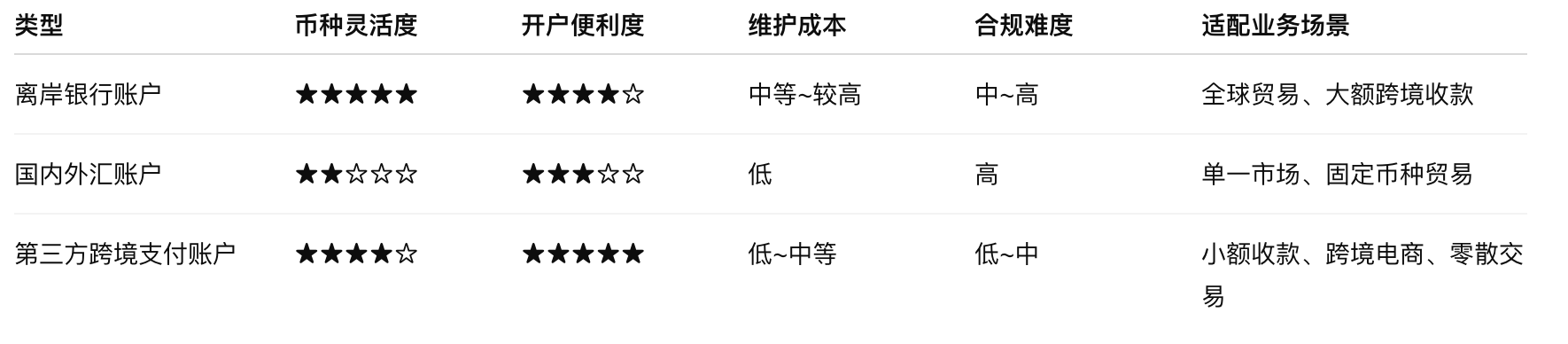

外贸收款账户新对比表

说明:

币种灵活度:支持币种的数量及收款方式多样性

开户便利度:流程简化程度,是否支持线上开户

维护成本:账户管理费、手续费及潜在汇兑成本

合规难度:应对银行审查、提交材料的频率和复杂度

外贸收款账户的选择建议

外贸企业在选择收款账户时,应结合自身业务特点综合判断:

客户分布是否跨多个国家和地区

主要结算币种是否多样化

对到账速度和资金流动性的要求是否高

是否具备应对合规审查的能力

账户维护成本是否在可接受范围内

综合来看,对于业务覆盖面广、收款币种多、交易频繁的外贸企业,离岸银行账户的灵活性和稳定性更具优势;而对于交易额小、市场集中的企业,国内外汇账户或第三方支付方式可能更经济。

结语

在“哪些银行账户适合外贸收款”的选择中,没有绝对的统一答案。不同账户类型各有特点,关键在于结合业务模式、市场分布和合规能力,找到最契合企业发展的方案。对于需要多币种收款、全球资金调拨的外贸企业而言,离岸银行账户依然是值得重点考虑的高效工具,而像 CBiBank 这样的国际化商业银行,正在提供更快捷和稳定的开户及收款解决方案。

相关资讯