nra账户和离岸账户区别具体体现在哪些方面?

对于很多外贸企业或者出海公司来说,处理国际收付款时,最容易搞混的两个账户类型就是:NRA账户和离岸账户。看起来都是“能收外汇的账户”,但背后涉及的监管、币种路径、开户机构都完全不同。

如果在不了解的情况下随意选用,轻则造成收款困难,重则影响企业合规和税务安排。也正因此,不少企业会选择CBiBank企业账户作为离岸账户使用,专门用于稳定的全球贸易收款。

nra账户和离岸账户的本质区别是什么?

首先来看核心定义:

NRA账户:全称为“Non-Resident Account”,指的是非居民在中国大陆银行开设的本外币账户,受中国监管系统管理。

离岸账户:指的是在境外银行(如香港、新加坡、美国等地)开设的企业账户,可自由收付全球资金,不受国内外汇管制影响。

也就是说,NRA账户虽然名字里有“非居民”,但本质上仍受中国大陆监管;而离岸账户则是真正意义上的“境外独立账户”。

CBiBank账户属于哪类?适合做什么用途?

CBiBank是美国本土商业银行,企业在此开设的账户属于离岸账户范畴,具备以下特点:

无外汇管制:资金收付不需要申报,操作灵活

币种支持丰富:支持20+主流币种,包括USD、EUR、HKD、GBP等

账户稳定性强:合规开立后可长期使用,不容易被风控

收款路径自由:可接受全球企业转账、电汇、电商平台结算等

📌适用场景包括实物贸易收款、服务外包结算、电商回款、全球投资流转等,适合需要长期与境外客户打交道的企业。

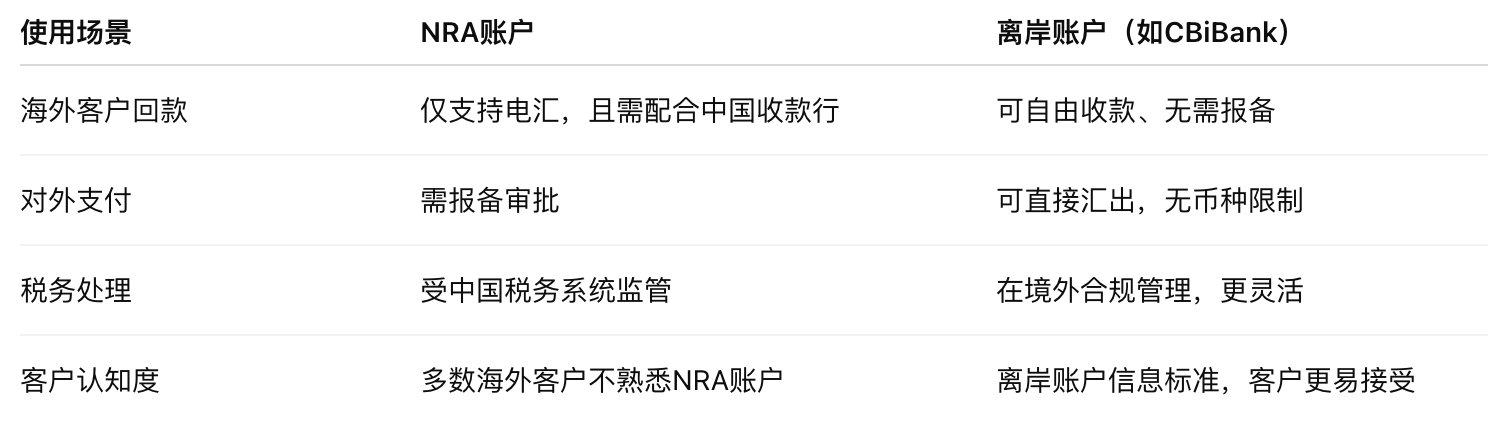

使用场景上有什么具体差异?

如果企业客户分布在欧美、东南亚等多个市场,离岸账户通常在回款效率和客户配合度上更具优势。

哪些企业更适合用离岸账户?

🔹 有大量跨境收款需求的贸易公司

🔹 涉及多币种结算的服务型企业

🔹 在全球设有分支、需统一资金池管理的公司

🔹 电商平台、独立站运营方,需要集中回款后结汇的团队

特别是中小企业,如果不具备设立多个海外子公司的能力,通过CBiBank开设离岸账户,可以直接实现“轻量化的全球账户系统”。

合规风险和维护成本差别大不大?

这点很多人忽略了:

NRA账户合规压力集中在中国本地银行端,企业需要配合税务备案、用途说明、外汇登记等流程,且交易敏感度较高。

离岸账户如CBiBank账户,使用过程中由美国本地银行完成审查,更注重交易清晰度和用途透明度。

同时,离岸账户可根据企业业务发展配置子账户、标签管理、分权限操作,维护更灵活;而NRA账户功能相对固定,扩展性不强。

如何在企业架构中安排这两类账户?

最佳策略并非“二选一”,而是根据业务搭配使用:

资金从客户端回款:使用CBiBank离岸账户收款,更高效、路径更友好

资金结汇回国、用于本地支出:可转入公司国内结汇账户,必要时对接NRA账户做辅助使用

海外采购付款、平台投资:离岸账户可直接付款,无须国内申报

📎总结一句话:离岸账户是收放自如的“国际账户中枢”,NRA账户更像是“对内合规的过渡桥梁”。

结语

企业在布局全球业务的过程中,账户结构的搭建往往决定了后续资金运转的效率与合规程度。

NRA账户适合本地监管下的收付合规操作,而离岸账户,尤其是CBiBank这类美国商业银行账户,则更适合支撑多币种、多地区的灵活交易。

在当前跨境流动日益频繁的环境下,建议企业优先配置离岸账户,构建清晰、稳定的全球支付通道,再视需求配置本地辅助账户。

👉点击开通:CBiBank企业账户注册通道

相关资讯