外贸结汇方式选对了吗?

不少做外贸的企业都有这样的经历:货早就出完了,客户也付款了,但外币到账后却卡在结汇环节,迟迟不能变成人民币入账,严重的甚至被银行暂停或退回资金。

其实问题的核心往往不是“结不了汇”,而是没有选对合适的外贸结汇方式。本文将帮你理清当前主流的结汇路径,各自适合哪些企业场景,又该如何选择才更高效合规。

一、什么是外贸结汇方式?

外贸结汇方式,指的是外贸企业在收到境外客户外币付款之后,通过银行或其他合法渠道,将外币资金结算成人民币的具体路径。

不同的方式对应不同的账户结构、申报流程与合规要求,选择适合自身业务特性的方式,能有效提升资金使用效率,减少结汇阻碍。

二、目前主流的外贸结汇方式有哪些?

以下是当前使用最广泛的几种外贸结汇方式:

1. 本地对公外汇账户结汇

适用群体:传统外贸企业、有出口退税需求的公司。

流程特点:

客户汇款到企业设在中国大陆的外币账户;

提交合同、发票、报关单等资料;

经银行审批后可将外币结为人民币。

优势:合规性强,适合做出口退税的企业。

劣势:审核严、周期长、用途受限,遇上高频收款或服务贸易会比较不便。

2. 第三方跨境支付平台结汇

适用群体:跨境电商卖家、小型外贸商家。

代表平台如 Payoneer、PingPong、连连支付等。

优势:

平台便捷、资料简化;

可将平台余额提现至国内银行账户。

劣势:

资金路径绕远、受平台限制较多;

独立性差,难以长期管理大额资金。

3. 离岸账户+境内企业账户组合结汇

适用群体:资金量大、多国家客户、希望提升灵活性的企业。

企业开设如CBiBank这类境外银行账户,用于接收全球客户汇款,再视业务需要安排结汇或划转。

优势:

无额度限制,支持多币种收款;

支持企业对私划转、跨境支付;

合理利用税务结构,资金调配自由。

劣势:

初期需进行账户结构规划;

对资金合规使用有一定要求。

三、企业常见的结汇误区有哪些?

很多企业在选择结汇方式时,容易陷入以下误区:

只选银行熟悉的方案,忽略自身业务复杂度;

混用对私账户收款结汇,导致资金来源不明被风控;

高频结汇未设结构化账户,导致额度限制频繁触发;

不留结汇材料备份,后续被银行抽查难以解释。

真正高效的结汇方式不是“最快到账”,而是在合规前提下最大限度释放资金灵活性。

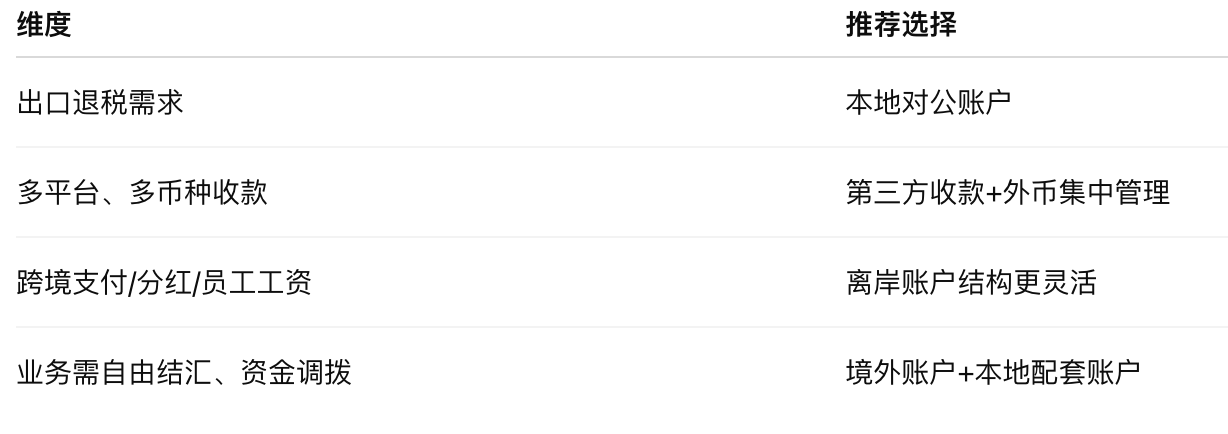

四、如何选择最适合自己的结汇方式?

判断标准可以从以下几个维度来考虑:

如果你的企业业务场景发生变化,比如从单一客户拓展到多个国家、从实物贸易扩展到服务出口,就应当及时更新结汇结构。

五、结汇效率背后,其实是账户结构问题

现实中,很多外贸企业认为“是银行不给力”,但其实问题出在账户本身:

单一账户难以承接不同类型客户汇款;

国内账户限制多、资料要求繁琐;

资金不能合理分流,导致结汇积压或失败。

合理配置境内外账户、按业务分渠道接收外币,再结合各类结汇方式使用,是企业提升收款与结汇效率的根本路径。

结语:结汇方式不是选一个,而是组合搭建

一个灵活、高效、安全的结汇方案,通常不是依赖某一种方式,而是企业根据自身业务情况,搭建出“主账户+辅助账户+结汇通道”的结构体系。

从外币到账开始,每一步的安排都关乎资金周转、成本优化和合规运营。如果你仍在为结汇问题困扰,不妨从重构账户结构与选择结汇方式入手。

相关资讯